负债者联盟是什么意思 负债者联盟怎么加群?

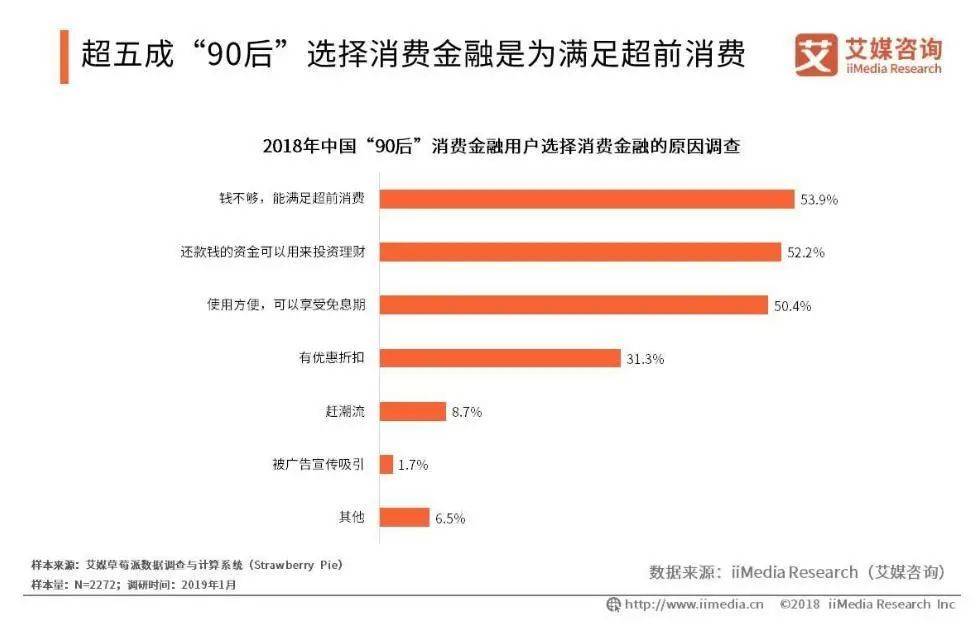

▲来源:艾媒咨询《2019中国“90后”消费金融发展现状监测报告》

“我陷入了资本的消费陷阱”

24岁的王哲也在被超前消费困扰着。与赵青扬不同,他的家庭条件并不好,父亲是一名工厂工人,母亲务农。2014年上大学后,他申请了一年8000元的助学贷款,大学毕业后他需要偿还3.2万元。

王哲回忆,他真正意义上的透支消费是从2019年开始的。考研失败后,他进入一家培训机构工作,月薪5000元。“挣得不多,但花了很多。”王哲这样形容自己的2019年。“除了不定时还学贷以外,我用京东白条分期买了台iphone8,丢了之后又买了一台,后来为了学车又使用了借呗,前前后后花了6500元。”

此后,王哲陷入了“透支消费-领了工资还款-还了款不够用再去透支消费”的恶性循环。买相机、游戏机、手表、衣服、投影仪,报网课,花钱所带来的快乐使他更加依赖借贷产品。截至目前,王哲每个月除了要偿还2000元学生贷款外,还要偿还京东白条600-800元,花呗600-800元,借呗5000元以上。

▲王哲9月20日需偿还借呗账单

“我自己在感受到透支消费的爽快之后也落入了物欲的大坑中。”看着每月需要偿还的账单,王哲悔不当初:“人不能只顾着个人的物质欲望,陷入资本的消费陷阱。”

“用产生利息的途径解决负债等于'自杀'”

“以贷养贷”,是赵青扬最后悔的一件事。

“月收入还不上各个平台的利息之后,我只能借这个平台的钱还另一个平台的利息,或者在某个平台借出来再还进去。经常在借呗卡着20笔借款的上限去借钱还钱,直到每个月的利息也达到了3千元……”

而在年初失业之后,王哲也选择了“借借呗的钱还借呗”。在面临逾期风险时,他只想尽量延缓危机爆发的时刻。“没有想过以后还不上会怎么办。我没收入,不借钱还掉,会逾期,管不了利息的事情。”

赵青扬和王哲并非个例。在“负债者联盟”小组中,多数成员出于“怕被家人、同事知道;怕被爆通讯录;怕毁征信;怕被起诉”等恐惧心理,在个人收入无法偿还借贷所产生的利息时,往往没有选择及时收手,反而“拆东墙补西墙”,陷入“透支-借钱-还钱-透支”的循环。

对于27岁的小组成员李一彤来说,对自己经济能力过于乐观是她负债的源头,而使用借呗还信用卡则是其目前难以偿还借款的根源。“开始借贷是在2016年,当时租房押一付三,现金流不够,所以开通了交通银行的信用卡,同年为了还信用卡,开始使用借呗。2019年注销交通银行信用卡之后,我又申请了招商银行e招贷,借呗也一直在用。”李一彤对借呗的依赖越来越严重,“因为它输出资金太快,让我有一种错觉,以为现金流转很容易。”直到今年5月降薪,被她忽略的矛盾才进一步爆发。“分期的时候,很容易掉进陷阱里,只看下个月还多少,不看12个月还多少。之前对于利息从来没算过,没有这方面的意识,才陷入了这样的境地。”

▲李一彤整理的负债表

今年8月9日,李一彤找支付宝客服永久关闭了借呗和花呗,并在小组里发了一篇还债记录贴,她写道:“希望其他负债者远离网贷,远离一切产生利息的途径来解决你的负债,因为无论你怎么努力,只要是在产生新的利息,都是在自杀,要是先有这样的觉悟,就彻底从负债的泥潭里清醒了八九分了。”

▲李一彤永久关闭了花呗功能

“负债者联盟”成员深受“以贷养贷”的困扰,而在小组之外,也有众多负债者在多个平台腾挪、不停借新还旧,这就导致了极为突出的资金安全风险——“共债”问题。

与银行信用卡不同,互联网分期消费产品及网络借贷平台申请门槛较低:年龄在18-55周岁,绑定身份证和手机号且小白信用分≥80即可开通京东白条,实名认证、绑定手机号且芝麻信用分达到600分以上即可开通借呗。一些网络借贷平台的门槛则更低,不少平台仅需实名认证就可以通过,这也为负债者“一人多贷,以贷养贷”提供了条件。

此类平台的两面性不言而喻:一方面,它们的确满足了某些传统银行无法抵达的次贷人群的真实需求;而另一方面,便捷的贷款渠道也透支了负债者有限的还款能力。

推荐内容

-

外卖小哥王静怎么了?湖北监利外卖小哥王静照片个人资料简介

外卖小哥王静是谁?据消息显示,王静,男(~2021年11月26日),生前为美团外卖骑手。2021年11月26日,湖北荆州监利市新沟镇交通村一名85岁老人

-

陈小春带jasper游泳 网友:是实力宠娃的小春哥了!

【导读】陈小春此前公布了二胎消息不少人纷纷表示祝福,看过爸爸去哪儿的小伙伴应该都知道陈小春和儿子Jasper关系此前不是太好,近来Jasper

-

2022个人所得税退税申请流程最新消息怎么申请?退税2022什么时候

众所周知,2021年度综合所得年度汇算即将开始啦,大家都非常关注,因为这关系到自己的收益。那么,2022个人所得税退税怎么申请呢?什么时候

-

冬残奥会北京进出京最新政策是什么2022 北京2022冬残奥会期间

众所周知,2022年北京冬奥会已经结束,冬残奥会即将到来。那么,你知道2022冬残奥会北京进出京有什么政策吗?2022冬残奥会北京进出京政策1

-

台湾台海局势今日最新消息 解放军战机巡逻意外曝光台军重大问题

今天是10月8日,根据台媒最新消息获悉,解放军战机巡逻意外曝光台军重大问题,台军内部出现什么问题?相信大家也好奇,我们一起来看看。台媒

-

有鬼?俩姑娘凌晨结伴走在街头 扭头一看吓得狂奔百米后倒地

我们都知道深夜出行可能会发生很多不确定因素,近来俩姑娘凌晨结伴走在街头,扭头一看吓得狂奔百米后倒地,那么这俩姑娘到底看到了什么...

-

高校回应女生将卖淫经历发网上 浙江女大学生不雅日记被曝光

:在网上发布卖淫经历,真实身份

-

陷入困境的蜜蜂被变形的翼病毒击中

研究人员周三表示,一种变形的病毒缩短了野生蜜蜂的寿命,这些蜜蜂已经与一系列令人吃惊的生存威胁相抗衡。通过微观螨虫传播,微生物破...

-

辛巴假燕窝事件调查处理结果2021情况公布 辛巴辛有志燕窝事件

辛巴假燕窝事件,在此前被各大媒体报道,甚至有人指责辛巴,纷纷要求就此事道歉赔偿。随着该事件的持续发酵,近日,燕窝事件辛巴胜诉了...

-

12月8日江苏南京疫情最新数据公布 江苏昨日无新增确诊病例

想必大家都知道,江苏,简称苏,是中华人民共和国省级行政区。省会南京。那么,你知道江苏目前疫情什么情况吗?12月7日0—24时,31个省(...