带量采购背后的博弈思考

“Winter is coming”(凛冬将至),权游中的名句似乎是现在国内医药市场最贴切的写照。12.6已成为7.22之后又一震撼医药市场的日子。一场期待中 “率先冲刺者的奖励”演变为“先烈的哀鸣”,未来该何去何从?本文试图从医药市场参与者关系的变更,探讨背后的逻辑。

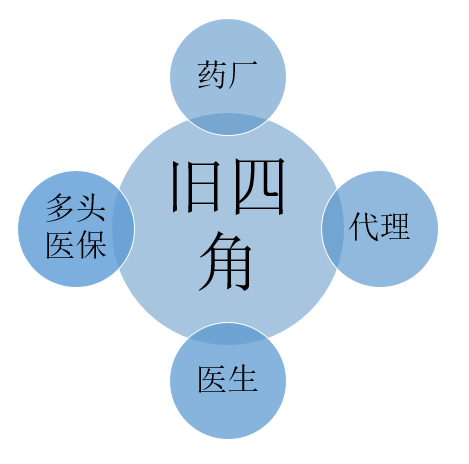

一、旧四角和谐共存

对于医药市场的参与者,我们笼统的分为五个角色——支付方、供给方、渠道方、技术支持方和监管方。传统的医药市场,主要由“四角关系”构成,如下图所示:

其中,多头医保作为支付方,不仅本身存在多头参与的情况(职工医保、居民医保及新农合),也存在多头管理的情况,发改委管定价、医保中心管支付、卫计委管资格(招投标);支付方的分散也给医药市场的百花齐放创造了土壤,使得一批中小药企获得了崛起的机会。

药厂作为供给方,不仅要研发产品,也要生产并推广产品。由于历史原因,以部分辅助用药为代表的神药登上了历史舞台,区别于国外公平可及(罕见病也有治疗和报销的权利)、专药专治(细分适应症+对口药品)、商保覆盖(参与药品上市谈判及为产权药品高价买单)的情况,神药们“广泛的适应症/功能主治+足够的价格空间+医保买单”的特征更适合当时的环境,尤其是09年新医改之后得到了飞速发展。

代理商作为渠道方,在过往的历史中扮演着重要的角色,他们是药厂及医院的桥梁,是产品及医生的通路,是获得医保支付或销售资格的敲门砖。

医生,区别于医院,在此被归类为技术支持方,是因为他们既是实际的技术拥有者,也是面向患者的实际处方开具者。他们在不断的学习,并推动着医药产品在终端的发展。不仅如此,由于“倒三角”的存在,三级医院医生有着极高的话语权,从感冒发热到肿瘤治疗,都可开具对应的药品。

监管方(药监局)虽然很重要,但并未跻身传统四角的一员,这是因为存量市场的药品供给足够丰富,新增市场(新品审批)效率不足、门槛不高,导致对于大部分供给方而言,中标和进目录比做产品更重要,一鸟在手胜过双鸟在林。

传统市场由于“多”,支付方多、供给多、渠道多、医生可选择的产品和患者多,各方势力相对均衡,大家处于一个共荣的状态,共同的目标是把医药市场的蛋糕做大,让人民群众用得上药,合作远大于博弈。在基药目录更新和招投标之际,会有适当调整,但不会引起格局的本质变化。

二、两大变化下的新五角博弈

近些年,两大变化让国内医药格局发生了根本性的转变,一是医保的理念从“广覆盖”向“控费”变化;二是医疗健康观念由“以疾病治疗为主”,逐步转为“全生命周期的健康管理”。

支付方上,由“多头医保”变成了“强势医保”。国家医保局的成立,结束了定价与支付的分离,汇集了职工医保、城镇居民医保和新农合的的资金。近期的抗癌药谈判、“4+7”带量采购的“意外结果”,均彰显了医保局的“强势”。由支付方带动的变革势在必行。

在供给方上,“药厂”的角色过渡为“持证人”。这既保障了研发机构能集中资源做擅长的事、免除生产的投入,又能有效促进专业分工、提升效率。

在渠道上,代理将被CSO所替代。代理在过往更多的代表着商务关系的分工。而在目前鼓励创新、鼓励优胜劣汰的政策指引下,商务的职能被弱化,药企的重心也会从 “利益驱动”转换为 “价值驱动”。在过往,药企的竞争是中标及价格空间,是仿制药和中成药小圈子内的厮杀;现阶段,争的是研发,是质量,是品牌,是 “未被满足的临床需求”或“更好的病种解决方案”。这是一场跨越院内院外、跨越医保覆盖的竞争,需要CSO这种角色去弘扬产品价值。

在技术支持上,除医生以外,药师也从边缘登上了大舞台。2018年7月,国家卫生健康委员会、国家中医药管理局、中央军委后勤保障部3部门联合制定了《医疗机构处方审核规范》;《规范》提出,“药师是处方审核工作的第一责任人。药师应当对处方各项内容进行逐一审核。医疗机构可以通过相关信息系统辅助药师开展处方审核。所有处方均应当经审核通过后方可进入划价收费和调配环节,未经审核通过的处方不得收费和调配”。与之关联的政策是“疾病分类诊断”(DRGs),未来主流病种都会有着相对标准化的诊疗流程、检验手段和用药指导,医生实际的发挥空间变小了。而国内45万的执业药师,将承担起审方的重任。这批人既扮演着二次复核的角色,也扮演着“控费者”的角色,可以拒绝医生不合理的处方。可以期待,在未来PBM真正推行的时候,药师将是一个重要的参与者。

作为新入选的角色,监管方在新的医药江湖中扮演着更为重要的角色。加入ICH、实施临床默许、创新审评提速、进行仿制药一致性评价和中药再评价,药监系统从一个纯粹的“审批者”变身为一个“引导者”,引领着医药从业者向更好的质量、更契合的临床需求和更良性的竞争迈进。选择投入研发的决定、选择研发方向的能力比过往任何一个时期都要重要。此外,随着新技术的推进,诸如“基因编辑婴儿”等应用及伦理的问题也会被前所未有的关注。

博弈的形成,意味着大家的立场也有所变化;过去一起“做大蛋糕”的思维,将转化为一定程度上的“零和博弈”。一旦一方有积极的动作,其他各方也会积极应对,形成新的动态平衡。

三、“新五角”框架下仿制药企业的出路

在过去一周,多名通过仿制药一致性评价的佼佼者在“4+7”带量采购面前低下了高贵的头。如此大的降价幅度、单一企业中标是大家始料未及的。接下来品种如何扩大,价格是否调整,采购量能否落实,采购量完成后如何继续,入选企业能否坚持,企业是否有生存空间,是否会与国外仿制药处境趋同,医药股是否还能投资……一切皆有待时间去揭晓。但需要注意的是,至少有几点是确定的:

1、技术支持上:鼓励创新与否,国内药品市场在中期以仿制药为主的格局不会变;【创新需时】

2、监管上:情愿与否,通过一致性评价才能生存的处境不会变;【逃避无效】

3、渠道上:带量采购与否,推广队伍必须设立的事实不会变;【囚徒困境】

4、支付上:控费与否,国家医保占据主导的现实不会变;【商保需时】

5、供给上:处方外流与否,产品力及学术论证才是重点的实情不会变;【核心竞争力】

正如本文所阐述的观点,目前处于博弈状态,支付方和监管方已通过组合拳取得了阶段性的成效。市场的恐慌来自于不确定性。但通过“新五角”的框架去看,带量采购只是其中的一个政策,砍价并不是最终目的,不必过于悲观。国家的核心诉求,是要物美价廉的仿制药替代价格高昂的进口原研药,让老百姓用上消费得起的好药,使医保可持续,使产业升级换代。这个目标,也是各方都愿意达成的成果。可以预见,其他三方也会积极反馈,一个政策不会剥夺一个行业的生存空间。大家有意愿、也有能力去营造一个新的平衡和更良性发展的医药市场。

此外,通过统计数据可以看出,药费和药占比已得到相对有效的控制,医院总收入却在提升。说明医疗机构已有更良性的收入来源,“以药养医”并不是现阶段最主要的打击现象。

1、中期内,注射剂、非289品种及口服中成药依然具备较好的市场。带量采购仍在试点,且仅覆盖了30余种产品。接下来的重点任务是试点扩大、方法检讨及289其余品种的带量采购实施。本着循序渐进的政策实施路径,会有3-5年的缓冲期落实改革。

2、处方外流刻不容缓。医保和试点城市等级医院目前挤出的是辅助用药及289范围内的淘汰品种。由于存在信息不对称及供应链可及性等问题,院外市场将是接下来数年内多个品种的自我救赎之地。这里的“院外”也包括互联网市场。

3、原料药及研发的投入前所未有的重要。带量采购是一场全面的考核,价格、质量和供应稳定性缺一不可。原料药的供应决定了制剂的空间和可持续性,研发的投入是获批上市的前提。

4、创新与合作是必由之路。契合临床需求的创新药是未来高定价高毛利的主角;但国内的药企大多数为中小企业,联合研发、共同投入,同时用好CRO/CMO,这些都是活下去的必然选择。

5、“走出去”是一个可行的方式。中国的医药市场已逐步从野蛮生长转向成熟规范,在这过程中成长起来的企业具备较好的综合实力。随着中国的国际影响力越发增强、加入ICH的福利逐步显现,国外市场是一个吃得着的蛋糕。

四、小结

中国的医药市场有着自身独特的情况,这是长久以来形成的,我们无法照搬任何一个国家的医疗体系,也不会重复他国的医药发展路径。虽然目前仍有不完美之处,但中国的医疗改革依然是成功的,并在不断改进之中。我们也相信政府有魄力、有智慧去解决目前的问题。

医药新格局已然形成,并在宏观经济形势变化的影响下愈发复杂。凛冬虽已至,但我们坚守医药行业,是因为它既有着治病救人的情怀,也有着抗周期性的稳健;既有着探索生命无限可能的精彩,也有着坚守政策、因势而动的实在。

推荐内容

-

上海:推进药店开放 满足市民配药需求

上海:推进药店开放 满足市民配药需求 目前,上海正持续推进零售药店恢复经营并向社会公布名单,努力释放社区药品供应服务功能,市民

-

北京新增本土14+5;丰台区1名医务人员阳性,朝阳区今起3次全员核酸

北京新增本土14+5;丰台区1名医务人员阳性,朝阳区今起3次全员核酸 4月24日0时至24时,北京新增14例本土确诊病例(确诊病例1至7、9昨

-

很多人都奇怪了醋泡花生米变浑浊是怎么回事

醋泡花生这道菜品,我们在家里自己动手也能够做出来的,小编相信很多人都无法拒绝醋泡花生,这个菜肴的酸爽口感。不过有人在制作的过程...

-

吃辣会变笨?科学观点是说...

面对流言,希望我们第一时间想到的是寻找官方回应。而不是着急着把流言传播出去,毕竟现在网络相关的法律法规都出台了,网络上传播谣言...

-

膳食纤维会引发肝癌?实际是这样...

面对流言,希望我们第一时间想到的是寻找官方回应。而不是着急着把流言传播出去,毕竟现在网络相关的法律法规都出台了,网络上传播谣言...

-

鹅蛋解胎毒?听听专家怎么说

生活中我们经常会听见各种各样的流言,但是只要我们用心去思考和辨认其实 不难发现这些谣言有很多破绽。所以今天,小编照常给大家辟谣一则