肿瘤药物TOP10未来5年预测及趋势走向

肿瘤,依靠不同适应症迥异的发病机制,庞大的患者人群,死亡率仅次于心血管疾病,成为了医药研发的新宠,市场的风口,关注的焦点。肿瘤市场年平均12.2%的增长率,远高于处方药6%的增长,成为了市场最大的推动力。

2001年伊马替尼问世后,开启了肿瘤靶向时代的浪潮,2011年之后CTLA-4单抗、PD-1抑制剂、CAR-T相继上市,肿瘤免疫时代滚滚而来。

肿瘤的TOP10王者之位,犹如华山论剑的天下五绝,电影届的奥斯卡小金人,向来充满了刀光剑影,暗潮涌动。

曾经榜上赫赫有名的伊马替尼、曲妥珠单抗、贝伐珠单抗、利妥昔单抗和非格司亭在时间面前也开始服老,感叹夕阳无限好,试问专利饶过谁!未来又会哪些药物能够脱颖而出,成为了肿瘤药物中的翘楚了,哪些肿瘤适应症又将成为兵家必争之地了?

本排名按照美国EvaluatePharma公司的排名为准,参照17年药企的公司年报,加入了个人对于研发趋势和市场走向的分析,排名分先后。

一.

肿瘤要想发展成恶性,首先要具备两个条件:基因突变,解除人体对于生长的控制;肿瘤逃逸,摆脱人体免疫系统的杀伤。

作为更为古老的生物,肿瘤也演化出对应的逃逸机制:降低肿瘤抗原的表达、表达出肿瘤免疫共抑制的蛋白。根据后者研发的抑制剂叫做免疫检查点抑制剂,包括CTLA-4单抗、PD-1单抗、PD-L1单抗、LAG-3单抗等。而PD-1抑制剂因为其临床上的显著疗效、相对较轻的毒副作用,成为了免疫检查点抑制剂最为火热的领域。

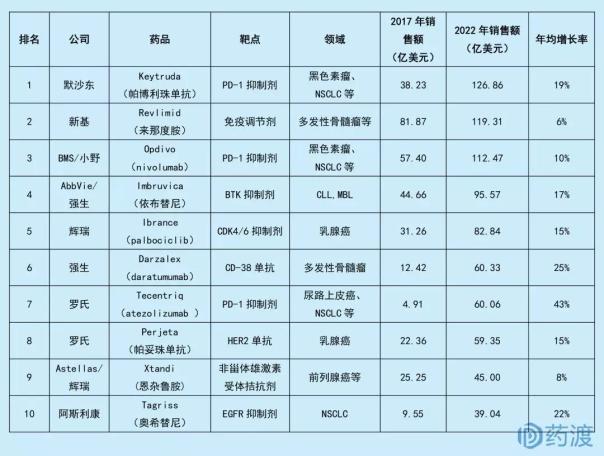

BMS公司的O药作为PD-1抑制剂的“first in class”,依靠众多适应症的批准,在市场销售方面处处压制了默沙东公司的K药。同时BMS公司又凭借专利诉讼的胜利获得默沙东6.25亿美金首付款,及K药年销售额2.5%-6.5%销售分成,这也导致了15、16年K药增长相比于O药显得相形见绌。

2016年10月24日依靠大规模三期临床试验keynote-024的成功,拿下了PD-L1阳性(TPS≥50%),EGFR-、ALK-,NSCLC一线用药,开始了自己的逆袭之路。

2017年05月10日,联合化疗药物,一线NSCLC用药被FDA获批,进一步巩固了Keytruda的霸主地位。

2018年6月份 ASCO,默沙东公司又宣布了K药三期临床试验keynote-042的捷报,对于PD-L1表达阳性(不需要强阳性,只要PD-L1表达超过1%即可)的非小细胞肺癌,K药战胜了标准方案化疗。基本上K药涵盖了80%左右的NSCLC患者,远远甩开了O药和罗氏的T药。

2017年5月13日,K药又在MSI-H/dMMR亚型(微卫星不稳定性高)实体瘤获批。以前抗癌药的上市,是要按照来源指明肿瘤类型,比如用于治疗“肺癌”“乳腺癌”“肝癌”等等。而这一次,K药的获批取决于肿瘤的基因突变类型(也叫生物标记物),成为了大家口中的“广谱抗癌药”,在肿瘤治疗中具有划时代的意义。

肿瘤免疫已经被誉为是未来联合用药的基石,而Keytruday凭借近两年的表现,已经初具“best in class”气质,更是在18年Q2反超了O药,成为了当之无愧的肿瘤NO.1。

目前K药囊括了9个肿瘤的12个以上适应症,包括黑色素瘤,非小细胞肺癌,头颈癌,霍奇金淋巴瘤,尿路上皮癌,宫颈癌,胃癌,B细胞淋巴瘤等,也力压O药成为了临床使用最为广泛的PD-1抑制剂。

二.

来那度胺(沙利度胺的改造药物)是美国新基公司开发的抗肿瘤化学药,具有两个作用机理。最开始是作为化疗药物,杀伤肿瘤细胞,同时还可以作为免疫调节剂,刺激免疫细胞的活化。

2005年获FDA批准上市,用于治疗骨髓增生异常综合征(MDS);2006年,FDA批准了一个新适应症,即合用地塞米松治疗已经接受过至少一种疗法的多发性骨髓瘤患者;2013年,FDA批准来那度胺用于治疗经两种药物治疗后仍然复发或进展的套细胞淋巴瘤(MCL)患者的补充新药申请。不过来那度胺最大的市场来源是来自于多发性骨髓瘤(MM)。MM是一种无法治愈的疾病,临床治疗的主要目标是尽可能延长患者生存期。

得益于市场扩容和用药时程的增加(已晋升为MM一线用药),来那度胺2017年增长17%,销售额达到81.87亿美元。不过,最大竞争对手强生15年推出的CD38单抗给来那度胺带来不小的压力,来那度胺增长速度也开始放慢。

三.

Opdivo由BMS和日本小野公司共同开发,是PD-1抑制剂里面的“first in class”,率先在日本上市,2014年12月,美国FDA加速批准Opdivo用于治疗无法手术切除或已经出现转移且对其它药物无应答的晚期黑色素瘤患者。同时BMS公司也拥有了第一个免疫检查点抑制剂CTLA-4单抗,两者联合用药于黑色瘤,患者的两年生存率更是高达75%,比PD-1单抗、CTLA-4单抗单药使用都有显著的优势。

在最开始适应症扩展方面,O药更是遥遥领先于最大竞争对手K药,在黑色素瘤、头颈癌、霍奇金淋巴瘤、肾癌、膀胱癌、非小细胞肺癌(二线)都有领先半年的优势。

不过,16年大规模三期临床试验方案checkmate-026的失败给K药有了追赶的机会。O药选取的是PD-L1(TPS>5%)阳性的NSCLC患者,结果和标准化疗方案相比并没有明显的优势,最后股市动荡,BMS公司当日股价暴跌,短短几天时间跌幅高达20%。

在后面NSCLC适应症扩展方面,BMS估计是有心理阴影了,开始从PD-L1阳性表达转换到了肿瘤基因突变负荷TMB上了。

18年ASCO会议上,O药联合伊匹木单抗,对于肿瘤基因突变负荷大于10的病友,对比标准方案化疗,用于晚期非小细胞肺癌一线治疗,不区分PD-L1阳性、阴性,不区分腺癌、鳞癌,三期临床试验,checkmate-227,已经获得成功,进入一线NSCLC也只是早晚问题。

17年O药已经高达57.4亿美元,已经是当之无愧的超级重磅药物,2024年有望达到112.47亿美元的佳绩,和K药共领肿瘤免疫风骚数十年。

四.

依鲁替尼于2013年11月13日获美国食品药品监督管理局(FDA)批准上市,商品名为Imbruvica®,之后于2014年10月21日获得欧洲药物管理局(EMA)批准上市,后又于2016年3月28日获日本医药品医疗器械综合机构(PMDA)批准上市。艾伯维公司负责美国的销售,而美国之外的销售则由强生公司负责。

布鲁顿酪氨酸激酶(BTK)是B细胞受体(BCR)信号通路的关键调节因子,在不同类型恶性血液病中广泛表达,参与B细胞的增殖、分化与凋亡过程。

BTK小分子抑制剂特异性非常好,在B细胞类恶性肿瘤及一些B细胞免疫类疾病的治疗显现出非常好的优势,BTK抑制剂也因此成为了血液瘤市场前景最好的药物。

短短三年时间,依鲁替尼年销售额就已经迈入超级重磅药物行列,17年高达44.66亿美元,未来五年依旧保持17%高速增长的速度。

五.

Ibrance是一种口服的细胞周期蛋白依赖性激酶(CDK4/ CDK6)小分子抑制剂。该药在2015年2月3日被获批与来曲唑联合用药,用于治疗绝经后女性患者的雌激素受体阳性(ER+)及人表皮生长因子受体阴性(HER2-)的晚期乳腺癌。

乳腺癌是女性发病率最高的肿瘤,患者体内的雌激素(ER)受体、孕激素受体(PR)和人类表皮生长因子(HER2)受体往往会过度表达。雌激素和孕激素受体统称为激素受体HR。临床上会根据肿瘤组织中基因表达及蛋白水平将乳腺癌分成四类(+表示阳性,-表示阴性):

Luminal A型,(HR+/HER2-)乳腺癌;

Luminal B型,(HR+/HER2+)乳腺癌;

HER2高表达型,(HR-/HER2+)乳腺癌;

Basal like,(HR-/HER2-)乳腺癌,也就是我们常说的三阴性乳腺癌;

Luminal A型,(HR+/HER2-)乳腺癌是发病率最高的亚型,占比约为60%。之前,临床一线用药来曲唑(可以降低雌激素水平)中位无进展生存期只有14.5个月,而Ibrance联合来曲唑之后中位PFS高达24.8个月。Ibrance凭借如此有效的疗效,毫无疑问成为了乳腺癌市场的头牌。上市第一年销售额就已经达到了7.23亿美元的成绩,是名副其实的超级重磅药物。

六.

2015年11月,强生公司Darzalex注射液获得美国FDA加速批准,用于治疗既往接受过至少三种治疗的多发性骨髓瘤患者。Darzalex(CD38单抗)是一种抗CD38单克隆抗体,能结合多发性骨髓瘤细胞上的CD38并激活免疫系统,从而杀伤肿瘤细胞,也是首个获批用于治疗多发性骨髓瘤的单抗。

最初2015年底上市时是作为四线药物使用,此后两年又陆续扩大到二线用药和三线用药,上市2年后便成为年销售额12亿美元的重磅药物。

Darzalex最大的竞争对手是新基公司来那度胺,也是17年最畅销的肿瘤药物,一线用于多发性骨髓瘤。

18年8月3日Darzalex已经被欧洲药品管理局(EMA)批准一线用药,FDA方面也在去年年底申报一线用药。

销售方面,上市2年后便成为年销售额12亿美元,而且年增长速度更是高达25%,是目前强生公司最为看重的肿瘤产品。

七.

Tecentriq作为第一个PD-L1单抗,也是第三个PD-1抑制剂(前面是14年上市的O药和K药),与肿瘤细胞或肿瘤浸润性免疫细胞上的PD-L1受体结合,并阻断其与T细胞及抗原递呈细胞中PD-1和B7.1受体的相互作用,从而解除PD-L1/PD-1介导的免疫抑制。

Tecentriq由基因泰克(罗氏的子公司)研发,于2016年5月18日获得美国食品药品管理局(FDA)批准用于局部晚期或转移性尿路上皮癌的治疗此外, Tecentriq也批准用于铂类化疗后疾病进展以及接受EGFR或ALK靶向药物治疗后疾病进展的转移性非小细胞肺癌患者。

2018年5月,FDA授予Tecentriq优先审评资格,与贝伐珠单抗、紫杉醇和卡铂(化疗)联用,一线治疗转移性非鳞状非小细胞肺癌(NSCLC)患者。

肿瘤市场素有“流水的巨头,铁打的罗氏”,虽然曲妥珠单抗、贝伐珠单抗、利妥昔单抗已经面临专利危机,罗氏公司依旧凭借庞大的研发管线,是肿瘤当之无愧的王者。依靠肿瘤领域的深厚底蕴,推出的PD-L1抑制剂Tecentriq在临床适应症扩展和市场推广上更加得心应手。

以PD-1抑制剂目前最为火热的领域中为例,Tecentriq在落后于O、K两年时间,在一线NSCLC获批上依旧不落下风,和O药基本上处于同一水平。凭借极高的增长速度,2024年有望达到60亿美元的成绩,是PD-1抑制剂最后一个超级重磅药物。

八.

帕妥珠单抗是罗氏公司的第二款HER2单抗,其靶向于表皮生长因子受体2蛋白(HER2),阻断细胞周期并诱导凋亡,在2012年6月8日被FDA批准用于HER2阳性转移性乳腺癌。 最开始帕妥珠单抗是为了应对曲妥珠单抗专利到期的危机,在后期临床使用中没想到效果更有优势。(乳腺癌分类可以往上看TOP5)

HER2阳性病人有70%左右响应赫赛汀,加上帕妥珠单抗以后,则有80%病人响应。三联给药中,病人的生存期显著延长,中位生存期延长了16个月左右(56.5 vs 40.8)。帕妥珠单抗+ 曲妥珠单抗+化疗是Her2+乳腺癌的术前标准治疗方案,而且帕妥珠单抗在2017/12/20被FDA批准用于Her2+乳腺癌的辅助用药(术后),可以覆盖Her2+乳腺癌患者的临床全程治疗,用药周期显著延长。

九.

恩杂鲁胺由Medivation和安斯泰来合作研发,于2012年8月31日被FDA批准用于治疗去势抵抗性前列腺癌。恩杂鲁胺是雄激素受体抑制剂,能够减少前列腺癌细胞的增值和诱导其死亡。

恩杂鲁胺凭借延长生存期5个月的临床获益迅速打开局面,2013年便成为销售额近10亿美元的重磅药物,是目前前列腺癌市场上最为畅销的药物。辉瑞公司正是看中了恩杂鲁胺的潜力,才花费140亿美元拿下Medivation旗下的恩杂鲁胺。

十.

奥希替尼是由阿斯利康研发的靶向抗癌药物,于2015年11月13日被FDA批准用于EGFR-T790突变阳性非小细胞肺癌,属于第三代EGFR抑制剂。

EGFR 突变是 非小细胞肺癌NSCLC 最常见的驱动基因,大约17%的NSCLC患者发生EGFR突变,中国等亚洲国家突变概率更是高达30%以上。

根据作用靶点、结合位点、抑制机制以及临床耐药性表现,主要将EGFR-TKIs分为三代。

第一代(可逆结合):吉非替尼、厄洛替尼、埃克替尼,二代(共价不可逆结合):阿法替尼,三代(针对于一代T790M突变):奥希替尼。

第一代靶向药物虽然疗效显著,但2/3的患者都会在使用药物1-2年出现抗药性,常见的是T790M突变。

奥希替尼能够靶向T790M突变,同时奥希替尼具有更好的选择性,对野生型的EGFR蛋白作用弱,毒副作用更小。而最为关键的是,它还对于脑转移有效。50%的NSCLC患者都会发生肿瘤脑转移,之前的EGFR抑制剂都不能有效通过血脑屏障,达到杀伤肿瘤的作用。

市场方面,目前奥希替尼还没有存在竞争对手,进展最快的临床药物在疗效上也不如奥希替尼,再加上一代EGFR抑制剂专利到期的影响,一代EGFR的普及会带来更多T790M的突变患者,因此奥希替尼的市场潜力可谓是非常巨大。

推荐内容

-

上海二甲级医院名录

-2022年4月21日发(作者:复方金银花颗粒的功效与作用)甲等最高从高到低划分为九等,即三甲、三乙、三丙;二甲、二乙、二丙;一甲、一乙、一

-

疫苗的接种禁忌症是什么

-2022年4月17日发(作者:宝马520)八种疫苗的接种禁忌症1、卡介苗禁忌早产的宝宝、低出生体重的宝宝(出生体重小于2500克)、难产的宝宝应该慎

-

86例小儿支原体肺炎临床分析

-2022年4月22日发(作者:上海黄山旅游)国眶|虱医猛201 1年12月第9卷第35期 ・临床研究・ 67 差异。 这多个结节状突起,子

-

研究达成了关于肾结石成像的多学科共识

每年有超过200万人前往美国急诊部门怀疑肾绞痛,这通常会导致由于肾结石阻塞尿道导致的严重侧腹或腹痛。由克里斯托弗·L。穆尔,应急的...

-

7月7日泰国疫情最新数据公布 泰国新增6519例新冠肺炎确诊病例

随着疫情全球蔓延,新增病例急剧上升,法泰国形势不容乐观据泰国新冠肺炎疫情管理中心7日通报,该国新增6519例新冠肺炎确诊病例,新增死亡5

-

白带异常的原因和注意事项

-2022年4月17日发(作者:干涩怎么办)白带异常的原因和注意事项白带异常的原因:1、外阴念珠菌病:白带呈奶酪或豆腐渣样,小内侧及粘膜红肿

-

西方女性主义批评与女性形象解读

-2022年4月18日发(作者:高州市农垦医院)西方女性主义批评与女性形象解读女性形象作为以男性文学想象与价值取向的产物,长久以来被定义为附

-

图4是探究绿植物光合作用速率的实验示意图,装置中的碳酸

-2022年4月17日发(作者:健康生活)下图是探究绿植物光合作用速率的实验示意图,装置中的碳酸氢钠溶液可维持瓶内的二氧化碳浓度。该装置放在

-

抑郁症与强迫症患者治疗前后血清脑源性神经营养因子、白介素-2及

-2022年4月20日发(作者:腊七腊八)2013年第17卷第1期 实用临床医药杂志 Jourrm1 of CIinical Medicin

-

7月21日欧洲疫情最新数据公布 欧洲地区累计新冠确诊突破5000万

欧洲,全称欧罗巴洲(Europe),名字源于希腊神话的人物欧罗巴(希腊语:Ευρώπης),欧洲位于东半球的西北